その年の売上=その年の入金額?

確定申告の準備を進める中で

通帳を見ながら売上を確認している方

とても多いと思います

このとき

「その年の売上=その年の入金額」

と考えていないでしょうか

確定申告の相談を受けていると

毎年必ず目にする勘違いがあります

それがこのような考え方です

このまま申告を進めると

本来計上すべき売上が漏れてしまう

といったことが起こりがちです

正しい売上の計上時期は?

ではその年の売上はどう集計すればいいのか

その答えは

・その年に引き渡しが完了した商品の売上

・その年にサービス提供が完了した売上

ということになります

お金がいつ入ってきたかではなく

仕事がいつ終わったか

が基準になります

一番多い見落としパターン

ここまでの話を踏まえると

次のようなケースには注意が必要です

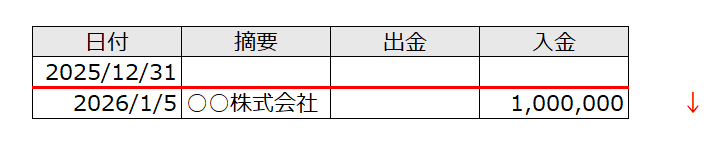

・12月に仕事は終わっている

・商品やサービスの提供も完了している

でも入金は翌年の1月以降

この場合、正しい売上の計上時期はいつなのか?

答えは12月です

年が明けて1月に入金されているから

「これは1月の売上かな」

と勘違いをされる方が非常に多いのです

翌年の入金を確認しましょう

今回の申告は2025年分ですが

必ず2026年1月以降の入金を確認しましょう

・通帳への入金

・現金受取の領収書

など

その入金を

2025年分の売上ではないか?

という視点で確認すると

売上の計上漏れを減らすことができます

請求書の日付が1月でも油断は禁物

もう一つ

よくある落とし穴があります

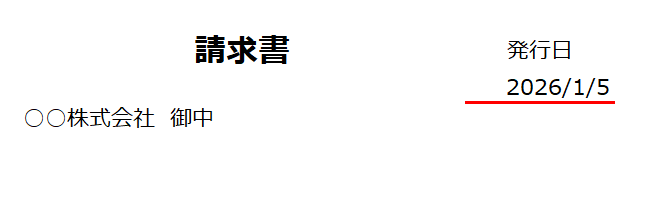

それは「請求書の発行日」です

例えば

請求書の日付は1月の頭

でも仕事は12月に完了している

この場合

売上は12月分です

請求書の日付だけを見て

これは翌年の売上だ

と油断しないようにしましょう

売上漏れは税務調査で必ず見られる

これまで話してきた通り、多くの方が

売上について勘違いをされていることは

当然調査官も熟知しています

税務調査では

必ず年明けの入金履歴や請求書を確認されます

もし売上漏れが発覚したら

本来納めるべき税金を少なく納めていた

ということになり

追加で税金を払うことになります

本来の納付額だけでなく

・過少申告加算税

・延滞税

といったペナルティも発生します

まとめ

・売上=入金額ではない

・年またぎの売上は見落としやすい

・請求日だけで判断しない

という点を意識して

申告に取り組んでみてください

売上の漏れは

意図せず誰にでも起きてしまう

といった性質があります

税務調査で必ず確認される

と分かっているポイントだからこそ

申告前に一度見直しておきたいですね

数年後に余計な出費をしなくて済むよう

今回の申告から取り組んでみてください

今回の記事では

年をまたいだ売上についてお伝えしました

では逆に

年をまたいだ支払いはどう考えるのか?

この点については次回の記事で

お伝えできたらと思います

次の記事

確定申告の経費計上漏れを防ぐ

確定申告で困っている方はこちら

→ 振替納税の落とし穴

→ 電子申告(e-Tax)の注意点

→ 確定申告に必要な資料チェックリスト

→ 個人事業主の経費になるかならないか

→ 確定申告の経費計上漏れを防ぐ

→ 経費の二重入力を防ぐ

→ 確定申告書の提出前にやること

→ 確定申告を提出した後に間違いに気づいたら

→ 確定申告が終わっても納税は続く

つながる会計の全体像はこちら

▶ つながる会計トップページ

▶ 個人事業主様向けの料金

▶ 法人向け(年間売上5,000万以下)の料金

▶ 法人向け(年間売上5,000万~1億)の料金