その年の経費=その年の支払額?

前回の記事では

「その年の売上=その年の入金額ではない」

という話をしました

入金日だけで判断すると

売上が漏れてしまう可能性がある

という内容でした

今回は、その逆で

支払日=経費計上日ではない

という話をします

正しい経費の計上時期は?

ではその年の経費はどう集計すればいいのか

その答えは

その年にサービスの提供を受けた経費

などです

お金をいつ支払ったかではなく

いつサービスを受けたか

が基準になります

※前回の記事を読まれた方の中には

その年に引き渡しを受けた商品は経費にならないの?

と思われる方もいるかと思います

この点については、別に検討が必要な論点があり

話しが複雑になるので、今回はあえて省略しています

詳しくは別の記事でお話します

一番多い見落としパターン

ここまでの話を踏まえると

次のようなケースには注意が必要です

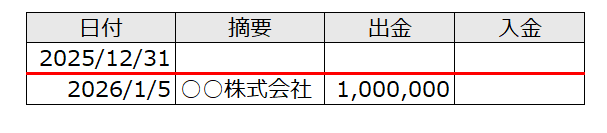

12月にサービスの提供は受けている

でも支払は翌年の1月以降

この場合、正しい経費の計上時期はいつなのか?

答えは12月です

年が明けて1月に支払っているから

「これは1月の経費かな」

と勘違いをされる方が非常に多いのです

翌年の支払を確認しましょう

今回の申告は2025年分ですが

必ず2026年1月以降の支払を確認しましょう

・通帳からの支払

・現金払いの領収書

・クレジットカード利用明細

など

その支払を

2025年分の経費ではないか?

という視点で確認すると

経費の計上漏れを減らすことができます

請求書の日付が1月でも油断は禁物

もう一つ

よくある落とし穴があります

それは「請求書の発行日」です

例えば

請求書の日付は1月の頭

でも12月にサービスの提供を受けている

この場合

経費は12月分です

請求書の日付だけを見て

これは翌年の経費だ

と油断しないようにしましょう

経費の漏れは余計な税金を生む

経費は売上と違って、漏れていたとしても

税務調査で問題になることは基本的にありません

しかし、漏れた場合

利益が大きく計上され

本来納める額よりも多くの税金を支払う

ということが起こります

これは非常にもったいないです

まとめ

・経費=支払額ではない

・年またぎの経費は見落としやすい

・請求日だけで判断しない

という点を意識して

申告に取り組んでみてください

経費の漏れも売上漏れと同じで

意図せず誰にでも起きてしまう

といった性質があります

売上を漏れなく計上することは国民の義務

経費を漏れなく計上することは国民の権利

と捉えてみましょう

本来払う必要のない税金を払う

ということがないよう

申告前に一度見直しておきたいですね

▶ 代表税理士についてはこちら

▶ 個人事業主様向けの料金

▶ 法人向け(年間売上5,000万以下)の料金

▶ 法人向け(年間売上5,000万~1億)の料金

コメント